بحث حول : وسائل الدفع في التجارة الخارجية

خطة البحث

مقدمة

المبحث الأول: وسائل الدفع في التجارة الخارجية المنصوص عليها قبل قانون المالية التكميلي لسنة 2009.

المطلب الأول: وسائل الدفع الكلاسيكية في التجارة الخارجية.

الفرع الأول: الأوراق النقدية.

الفرع الثاني: السفتجة.

الفرع الثالث: الشيك.

الفرع الرابع: السند لأمر.

المطلب الثاني: وسائل الدفع الحديثة في التجارة الخارجية .

الفرع الأول: الأوراق النقدية.

الفرع الثاني: الصكوك السياحية.

الفرع الثالث: السندات التجارية الحديثة.

الفرع الرابع: الدفع الالكتروني.

الفرع الخامس: خطابات الاعتماد.

المبحث الثاني: وسائل الدفع في التجارة الخارجية المنصوص عليها بعد قانون المالية التكميلي لسنة 2009.

المطلب الأول: وسائل الدفع في التجارة الخارجية المنصوص عليها في قانون المالية التكميلي لسنة 2009.

الفرع الأول: التضييق من وسائل الدفع.

الفرع الثاني: الإعتماد المستندي كوسيلة وحيدة للدفع.

المطلب الثاني: التعديلات المدخلة على وسائل الدفع في التجارة الخارجية.

الفرع الأول: الوسائل المنصوص عليها قبل قانون المالية لسنة 2017.

الفرع الثاني: الوسائل المنصوص عليها في قانون المالية لسنة 2017.

الفرع الثالث: التحصيل المستندي كوسيلة حديثة للدفع.

الخاتمة

مقدمة :

تتمثل التجارة الخارجية في تلك التدفقات السلعية و الخدماتية التي تتم بين الأعوان الاقتصادية المقيمة و مختلف الأعوان الاقتصاديين غير المقيمين ، و هذا الأمر لا يجعلها تخرج عن القاعدة الأساسية لنجاح النشاط التجاري ألا و هي توفر السرعة و الإئتمان، و نتيجة بعد المسافة بين المتعاملين المتدخلين في التجارة الدولية نجد اختلاف بين كل من توقيت طلب السلعة و توقيت استلامها و توقيت تسوية مستحقاتها، بالإضافة إلى اختلاف العملات المتعامل بها بين المصدرين و المستوردين، الأمر الذي يتولد عنه عدد من المخاطر المحيطة نتيجة إمكانية إخلاء أحد الأطراف بالتزاماته.

إن إجراءات تنظيم عملية الاستيراد والتصدير تمنح الثقة لكل من المصدر والمستورد، حيث أن المستورد يريد التأكد من أنه سيستلم البضاعة المتفق عليها في الموعد المحدد قبل أن يسدد ثمنها. والمصدر يريد التأكد من أن المشتري بإمكانه الوفاء بثمن البضاعة المباعة، وبما أن طرفي البيع متباعدان، ولا يعرف أحدهما الآخر ويتم التعامل بينهما بمبالغ قد تكون كبيرة جدا، فلا بد من وجود وسيلة تضمن للمصدر حقه في ثمن البضاعة.

و رغم توفر عدة وسائل دفع للتعامل بها في التجارة الخارجیة، إلا أن المشرع لم یعط الحریة المطلقة للمتعاملین الاقتصاديين في اختيار وسیلة الدفع التي تخدم مصالحهم، یعني ذلك أن المشرع ضیق من مجال الدفع في التجارة الخارجیة، وما يجعلنا نطرح الإشكالية التالية: ما هي وسائل الدفع المعتمدة في مجال التجارة الخارجية من قبل المشرع الجزائري؟

المبحث الأول: وسائل الدفع في التجارة الخارجية المنصوص عليها قبل قانون المالية التكميلي لسنة 2009.

خصص المشرع الجزائري في الباب الرابع من القانون التجاري () تحت عنوان : السندات التجاریة، وجعلها كوسیلة دفع في المعاملات الخارجیة، وحددها في : السفتجة ، الشیك والسند لأمر ثم أضاف سند الخزن وسند النقل تتمثل الأوراق التجاریة في الأوراق التي استحدثت في القرون الوسطى بین التجار، من أجل تلبیة حاجتهم المتزایدة، إلى إیجاد آلیة توفر لهم النقود في أسرع وقت وفي كل أمان، وهذا ما تحقق لهم بهذه الأوراق مما جعل المشرع ینظمها في إطار القانون التجاري، ویجعل منها أداة وفاء تحل محل النقود .

و أمام كثرة و تنوع وسائل الدفع المستعملة في مجال المعاملات التجاریة الدولیة ،حدد المشرع الجزائري في نص المادة 18 من النظام رقم 07- 01 ()الوسائل المعتمدة للدفع في التجارة الخارجية كما يلي:

" تشكل وسائل الدفع في مفهوم المادة 17 أعلاه :

- الأوراق النقدیة،

- الصكوك السیاحیة،

- الصكوك المصرفیة و البریدیة،

- خطابات الاعتماد،

- السندات التجاریة،

- كل وسیلة أو أداة دفع مقومة بالعملة الأجنبیة القابلة للتحویل بصفة حرة مهما كانت الأداة المستعملة"

من خلال هذا المنطلق، نجد أنّ المشرع بیّن وسائل الدفع المستعملة في التجارة الخارجیة وهي كثیرة ومتنوعة، ویظهر ذلك من خلال تعداده لهذه الوسائل بالتفصیل في نص المادة المذكورة سابقا، وتتمثل هذه الوسائل في الأوراق النقدیة حیث یتم استخدامها في حالة الدفع النقدي، الصكوك البریدیة والمصرفیة یقصد بها الشیكات، أما خطابات الاعتماد تتمثل في الاعتماد المستندي والتحصیل المستندي والسندات التجاریة یقصد بها الأوراق التجاریة.

المطلب الأول: وسائل الدفع الكلاسيكية في التجارة الخارجية.

إن وسائل الدفع المستعملة في نظام المعاملات التجارية الدولية كثيرة ومتنوعة، كما أنه قلما يتم الدفع مباشرة لتسوية هذه الصفقات، وهذا لعدم وجود أو توفر السيولة النقدية لدى المتعامل الاقتصادي، لكن هذا لا يمنع أن تتم العمليات التجارية في ظرف مدة زمنية قصيرة أين يتم الدفع مباشرة وذلك نظرا لقيمة قيمة الصفقة،وكما سبق و ذكرنا فان أهم وسائل الدفع الكلاسيكية و التي ظهرت منذ القرون الوسطى هي السفتجة،الشيك ، السند لأمر و هو ما سنتناوله في الفروع التالية:

الفرع الأول: الأوراق النقدية.

النقود هي وسيلة الدفع الوحيدة تامة السيولة وهي الأكثر استعمالا من بين كل وسائل الدفع بل أن كل هذه الوسائل تتحول في النهاية إلى هذه النقود ، سواء بواسطة الخصم قبل تاريخ الاستحقاق أو بواسطة تسديد هذه الأوراق عند حلول هذا التاريخ وعلى خلاف وسائل الدفع الأخرى التي يصدرها أشخاص مختلفون فإن النقود تصدر من طرف جهة معروفة ومنظمة هي النظام البنكي، ويمكننا أن نفرق بين النقود القانونية أو النهائية تامة السيولة والنقود الأخرى() .

- النقود القانونية:وهي عبارة عن النقود الورقية والنقود المعدنية المساعدة وتصدر هذه النقود من طرف البنك من طرف البنك المركزي وهي تعبر عن الشكل الأعلى للسيولة التامة والنهائية وتتمثل التزام البنك المركزي تجاه الاقتصاد ككل (حكومة ومؤسسات وأفراد).

وبما أن البنك المركزي هو الذي يصدرها لذلك تسمى أيضا النقود المركزية.

- نقود الودائع:يصدر هذا النوع من النقود من طرف البنوك التجارية ، وفي الواقع ليس لها وجود مادي مثل النقود القانونية أو المركزية إنما هي ناشئة بالأساس عن مجرد وتسجيل للمعاملات الناجمة عن استعمال الشيكات وتنشأ نقود الودائع بناء على إيداع حقيقي وتتضاعف تبعا للتحويلات ما بين الحسابات التي تعتبر من وجهة نظر البنك ودائع جديدة. ()

الفرع الثاني: السفتجة.

لم يقم المشرع الجزائري بتعريف السفتجة، غير أنه عرفها بأنها "محرر كتابي وفق شرائط مذكورة في القانون ، يتضمن أمر صادرا من شخص هو الساحب إلى شخص آخر هو المسحوب عليه بأن يدفع لأمر شخص ثالث هو المستفيد أو حامل السند مبلغا معينا بمجرد الإطلاع أو في ميعاد معين أو قابل للتعيين" ، و تسمى بالإضافة إلى كلمة سفتجة بالكمبيالة أو بسند السحب أو بوليصة. ()

وعليه تفترض السفتجة وجود ثلاث أشخاص هم :

1- الساحب: وهو من يحرر الورقة و يصدر الأمر الذي تتضمنه.

2- المسحوب عليه: وهو من يصدر إليه هذا الأمر.

3- المستفيد: وهو من يصدر الأمر لصالحه.

كما تفترض السفتجة وجود علاقات سابقة على إنشائها بين هؤلاء الأشخاص الثلاثة ،ومن أهم خصائص هذا السند قابليته للتداول بالطرق التجارية، وهي التظهير إن كان السند لأمر، و التسليم إن كان لحامله، فلا يمكن للورقة التجارية أن تقوم بوظيفتها كأداة دفع و ائتمان تغني عن استعمال النقود إلا إذا كانت قابلة للتداول بطرق سهلة و سريعة تتفق و طبيعة المعاملات التجارية الني قواهما السرعة و الائتمان. ()

الفرع الثالث: الشيك.

لقد تناول المشرع الجزائري الأحكام المنظمة للشيك من خلال المواد 465 إلى غاية 471 من القانون التجاري الجزائري، غير أنه لم يتطرق إلى تعريف الشيك.

والشيك هو " صك يتضمن أمرا من شخص يدعى الساحب إلى شخص آخر هو المسحوب عليه بأن يدفع لإذن شخص ثالث هو المستفيد مبلغا نقديا، و ذلك بمجرد الإطلاع و عادة ما يكون المسحوب عليه في الشيك أحد البنوك و التي تقوم بطبع نماذج للشيك يبرز فيه اسم البنك المسحوب عليه بشكل ظاهر".()

ويعتبر الشيك من أكثر أنواع الأوراق التجارية ذيوعا في العمل نظرا لأهميته البالغة في المعاملات، كما يتميز بأنه قليل الحاجة إلى استعمال النقود فيحد من كمية تداولها كما أنه لا يجبر الساحب على الاحتفاظ بالنقود في حوزته للوفاء بها و يؤدى ذلك إلى التقليل من مخاطر ضياع أو سرقة النقود، هذا بالإضافة إلى أنه وسيلة فعالة لإثبات الوفاء ، إذ يقيد البنك في دفاتره أن الشيك المخصص للوفاء بمبلغ معين قد دفع لشخص معين، مما جعل استخدام الشيكات كأداة للدفع تحتل المرتبة الأولى بين الأوراق التجارية رغم حداثة إنشائه مقارنة بالسفتجة و السند لأمر.

و للشيك عدة أنواع خاصة، نختصرها فيما يلي:

الشيك المسطر: يتميز بوضع خطين متوازين غل صدر الشيك، مما يترتب عليه امتناع البنك عن الوفاء بمبلغ الشيك إلا إلى بنك، ليتولى استيفاء المبلغ لحساب هذا العميل، و التسطير قد يكون عاما إذا ترك الفراغ بين الخطين على بياض دون كتابة أي كلمة، أو إذا كتب لفظ بنك من غير تعيين اسم بنك معين، و قد يكون التسطير خاصا متى ذكر اسم بنك معين بين الخطين و عندئذ لا يقوم البنك المسحوب عليه بدفع مبلغ الشيك إلا للبنك المذكور اسمه بين الخطين، عكس التسطير العام حيث يجوز تقديم الشيك لأي بنك لاستيفاء المبلغ.

الشيك المعتمد: و هو شيك محرر بشكل عادي، فضلا عن أنه يحمل توقيع البنك المسحوب عليه على صدر الشيك بما يفيد اعتماده مع ذكر التاريخ، و يترتب على اعتماد الشيك تجميد مقابل الوفاء لصالح الحامل فيصح الوفاء بالشيك مؤكدا. ()

الفرع الرابع: السند لأمر.

السند لأمر هو كأصل ورقة تجارية تحرر بين شخصين الإثبات ذمة مالية واحدة فهذا السند هو إذا عبارة عن وثيقة يتعهد بواسطتها شخص معين بدفع مبلغ معين إلى شخص آخر في تاريخ لاحق هو تاريخ الاستحقاق ، وعلى أساس هذا التعريف يمكن أن نستنتج أن السند لأمر هو وسيلة قرض حقيقية حيث أن هناك انتظار من جانب الدائن للمدين لكي يسدد ما عليه في تاريخ الاستحقاق الذي يتفق بشأنه وأمام حامل هذا السند طريقتان لاستعماله.

فإما أن يتقدم به قبل تاريخ الاستحقاق إلى أي بنك يقبله، فيتنازل له عليه مقابل حصوله على سيولة، ولكنه سوف يخسر نظير ذلك جزء من قيمته هو مبلغ الخصم الذي يحسب على أساس معدل تعاقدي يسمى معدل خصم، وهو أجر البنك للتنازل عن السيولة والحلول محل هذا الشخص في الدائنية وتحمل متاعب تحصيل السند.

الطريقة الثانية هي استعماله في إجراء معاملة أخرى مع شخص آخر، سواء في تسديد صفقة تجارية أو تسديد قرض ويتم هذا الاستعمال بتقديمه للدائن الجديد عن طريق عملية التظهير شرط أن يتم قبوله من طرف هذا الأخير وعندما يتم قبوله يدخل في التداول، وبالتالي يتحول إلى وسيلة دفع بواسطة عملية التظهير وتلعب هذا الدور قبل حلول تاريخ الاستحقاق فإذا حل هذا الأجل أمكن تحويل هذه الورقة إلى سيولة تامة أي إلى نقود قانونية. ()

المطلب الثاني: وسائل الدفع الحديثة في التجارة الخارجية.

الفرع الأول: التحويلات المصرفية الدولية.

إن التحويلات المصرفية تستعمل بكثرة على المستوى الدولي و هذا بسبب سهولة استعمالها، وكذلك سرعة الدفع حيث يتم التحويل بواسطة أمر يقدمه المستورد لبنكه بجعل حسابه مدينا وحساب المصدر دائنا، مع العلم أن التحويل الدولي هو عملية تقع ما بين الهيئات البنكية أو داخل الهيئة البنكية نفسها بين حسابين مختلفين. أو يكون عبر خصم حساب أول، من مبلغ مالي معين، و إضافة هذا المبلغ المخصوم إلى

حساب ثاني. وقد يقع كذلك بين حسابين لنفس الشخص أو هيئة في بنك واحد أو بنكين مختلفين. والتحويل الدولي يكون على ثلاثة أشكال:

التحويل الدولي عن طريق البريد: يقوم المشتري بملء استمارة متعلقة بمعلومات البائع مع بريد البنوك، ولكنها قليلة الاستعمال لكون التحويل يستغرق وقتا طويلا.

التحويل الدولي عن طريق التلكس: يقوم المشتري بطلب من بنكه بجعل حسابه مدينا لصالح البائع باستعمال التلكس، وهي أكثر استعمالا لقلة التكاليف ولسرعة التحويل.

التحويل الدولي عن طريق سويفت: هي عبارة عن شبكة اتصال دولية خاصة بين البنوك المشتركة تمتاز بسرعة التنفيذ وقلة التكاليف ،وقد تم استعمالها لأول مرة في:03/05/1973، وتكونت بفضل 239بنك من 15 بلد، وسبب ظهورها هو العيوب والمشاكل التي تعود على وسائل الاتصال الكلاسيكية.

وقد ظهرت هذه الوسيلة لأول مرة في الولايات المتحدة ثم أوروبا، لكن تواجدها في إفريقيا والقارات الأخرى يبقى في إطار ضيق. ()

الفرع الثاني: السندات التجارية الحديثة.

إلى جانب السندات التجاریة السالفة الذكر المتمثلة في السفتجة والشیك والسند لأمر، فقد نظم المشرع الجزائري أسناد تجاریة أخرى بموجب المرسوم التشریعي رقم93-08 () وهي : سند الخزن( أولا)، وسند النقل(ثانیا) التي سندرسها على النحو التالي:

أولا- سند الخزن:

1- تعریف سند الخزن: عبارة عن سند مصرفي یقوم بتحریره تاجر، كضمان ملحق بوصل البضائع المودعة لدى المخازن العمومیة، بحیث أنه من شأن المخزن تخلیص التاجر من متاعب البضاعة التي یحتاج إلیها من الناحیة المادیة، وتخلیصه أیضا من العقبات التي تثیرها الحیازة القانونیة، مثلا ما یتعلق برهن البضائع، ولهذا فبمجرد استلامه السند من قبل المخزن یعد حائزا لهذه البضاعة، ویستطیع أن ینقل حیازة السند أو الصك إلى تاجر أخر، عن طریق تسلیمه السند أو یعفي نفسه من مصاریف الشحن والنقل.

قد تم تعریف سند الخزن في المادة 543 مكرر من ق.ت.ج بأنه : "استمارة ضمان ملحقة بوصل البضائع المودعة بالمخازن العامة" .

-2البیانات الإلزامية لسند الخزن: طبقا لنص المادة 543 مكرر 2 فقرتها الثانیة من ق. ت. ج فإن سند الخزن یشمل على نفس البیانات الإلزامية التي یشتمل علیها الوصل، والواردة في نص المادة 543 مكرر1 من فقرتها الثانیة من ق.ت.ج وهي :" ... و یحتوي على اسم الشخص الطبیعي أو المعنوي أو اسم شركته،مهنته أو غرض شركته ،مقر سكناه أو عنوان شركته و طبیعة المواد المودعة والبیانات الخاصة التي تسمح بالتعرف على البضاعة و قیمتها "

3- تداول سند الخزن:یمكن لسند الخزن أن ینتقل بطریق التداول عن طریق التظهیر، بنفس الشروط الخاصة بتظهیر السندات التجاریة الأخرى ، وهذا ما نصت علیه المادة 546 مكرر 2 فقرتها الرابعة من ق.ت.ج على أنه : "... سند الخزن هو سند قابل للتظهیر بنفس شروط السندات التجاریة الأخرى..."

4- الوفاء بسند الخزن:یعتبر حامل سند الخزن أو الرهن حاملا لورقة تجاریة، فإذا حل استحقاق الدین الثابت فیه، فإنه یرجع على المدین الأصلي أي مودع البضاعة في المخزن العام، فإذا قام هذا الأخیر

بالوفاء إسترد سند الخزن أو الرهن، فإذا كان قد احتفظ بوصل الإیداع في حوزته، فإنه باسترداده لسند الخزن أو الرهن یكون قد جمع مرة ثانیة السندین معا ، وعندئذ یعود إلیه الحق في نقل ملكیة البضاعة خالیة الرهن إلى من یشاء . ()

ثانیا: سند النقل

-1تعریف سند النقل: یعتبر سند تجاري یمثل عملیة نقل البضائع عبر مختلف وسائل النقل البریة أو البحریة أو الحیویة، وسواء كان هذا النقل داخلي أو دولي إذ یصبح سند النقل تجاریا عندما یصدر أو یظهر "للحامل" أو "لأمر" ، و قد جاءت الفقرة الأولى من المادة 543 مكرر 8 من ق.ت.ج ببیان سند النقل بنصها:"یصبح سند النقل باعتباره وثیقة تمثل ملكیة البضائع سندا تجاریا عندما و /أو یظهر للحامل أو لأمر و هذا یعني أنّ سند النقل محرر مكتوب یمثل حقا عینیا منصبا على بضاعة".

-2 شروط سند النقل:یعتبر سند النقل صحیحا، إذا توفرت فیه الشروط الموضوعیة و الشروط الشكلیة اللازمة لصحته، إذ أنّه بالنسبة للشروط الموضوعیة فإنّ سند النقل كباقي الأوراق التجاریة یجب لصحة إنشائه أن تتوفر فیه الرضا والأهلیة التجاریة وأن یكون محل سبب إنشاء سند النقل مشروعا.

فبالنسبة للشروط الشكلیة لسند النقل، فبما أنّه ورقة تجاریة فهذا یستلزم ضرورة توافر بیانات إلزامية تتعلق بالبضاعة وبصاحب البضاعة، ولقد جاء النص على هذه البیانات في الفقرة الثانیة من المادة 543 مكرر 8 من ق.ت.ج :"و یجب أن یحتوي على اسم الشخص الطبیعي أو المعنوي للشاحن أو اسمه التجاري ومهنته أو غرض شركته ومقر سكناه أو عنوان شركته وطبیعة البضاعة والبیانات التي تسمح بالتعرف عنها وعن قیمتها " .

-3تداول سند النقل :أهم خاصیة للسند التجاري هي قابلیة للتداول عن طریق التظهیر بالطرق التجاریة، ویعد سند النقل سندًا تجاریا یمثل ملكیة بضاعة معینة، ویخضع للتداول عن طریق التظهیر وهذا ما نصت علیه المادة 543 مكرر 9، وبناءً علیه فإنّ سند النقل سواء كان اسمیا أو یحمل شرط الأمر أو كان سند لحامله، یمكن تداوله عن طریق التظهیر، فیستطیع المرسل إلیه أن یتصرف في البضاعة أثناء الطریق، فلا تخرج البضاعة عن التداول التجاري خلال المدة التي یستغرقها النقل، فیستطیع المرسل إلیه أن یبیع البضاعة متى سنحت له الفرصة حتى قبل وصولها كما یستطیع أن یستعین بضمانها غیر رهنها. ()

الفرع الثالث: الصكوك السیاحیة.

تعتبر الصكوك السیاحیة أوامر تسحبها مؤسسة على ف روعها في جهات مختلفة في العالم، ویقصد بها تمكین السائحین من الحصول على النقود اللازمة في البلاد التي یقومون بزیارتهم، حیث یستطیع حامل الشیك التوقیع علیه لدى البنك في الخارج، ویستلم النقود فورا وهي تصدر عادة من بنوك كبیرة لها ثقة عالمیة عند اقتناء العمیل الشیكات یقوم الموظف المختص بالتوقیع علیها، حیث یقوم بعد ذلك العمیل بسحب مبالغها نقدا من أي بنك وعند وصوله إلى المكان المقصود یضع توقیعه مرة ثانیة، شرط أن یكون مشابها لتوقیعه الأول فیثبت بأنه مالك الشیكات وتصرف مبالغها. ()

الفرع الرابع: الدفع الالكتروني.

إنّ اتساع نطاق المصارف الالكترونیة والتجارة الالكترونیة سمح بتراجع دور النقود التقلیدیة أمام ازدهار الدفع الالكتروني وهذا ما آلت إلیه الفقرة الأخیرة من نص المادة 18 من النظام رقم01-07، حیث یعتبر كل تحویل لأموال وسیلة دفع مهما كانت الأداة المستعملة.

و يعرف الدفع الالكتروني على أنه عملیة تحویل أموال هي في الأساس ثمن سلعة أو خدمة، بطریقة رقمیة أي باستخدام أجهزة الكمبیوتر، ویظهر ذلك من خلال التطور الذي طرأ على تكنولوجیا الإعلام، تم استحداث وسائل جدیدة تعد أكثر ملائمة لطبیعة ومتطلبات التجارة الالكترونیة بمفهومها الشامل والذي یتضمن إجراء كافة أنواع المعاملات التجاریة باستخدام الطرق الالكترونیة وذلك عبر شبكة الانترنت. ()

الفرع الخامس: خطابات الاعتماد.

خطابات الاعتماد، نص علیها المشرع في المادة 18 من النظام رقم 07- 01 كما يلي:

" تشكل وسائل الدفع في مفهوم المادة 17 أعلاه :

- .....

- خطابات الاعتماد،

- ...."

و یقصد بخطابات الاعتماد، المستندي والتحصیل المستندي، و التي سندع تفصيلها في المبحث الموالي .

المبحث الثاني: وسائل الدفع في التجارة الخارجية المنصوص عليها بعد قانون المالية التكميلي لسنة 2009.

سنحاول في هذا المبحث التطرق إلى وسائل الدفع التي أقرها المشرع لتمويل التجارة الخارجية في الجزائر بعد قانون المالية التكميلي لسنة 2009 ، وسنعتمد في ذلك على النصوص التي سنها المشرع الجزائري من خلال قوانين المالية.

و قد كان المستوردون قبل فرض قانون المالية التكميلي لسنة 2009 يفضلون استعمال التحصيل المستندي على الاعتماد المستندي، إلى أن قامت الدولة بإجبار المتعاملين الاقتصاديين على استخدام تقنية الاعتماد المستندي في مجال الاستيراد وهذا من خلال قانون المالية التكميلي لسنة 2009 وفرض الرقابة على تحويل العملة الصعبة إلى الخارج.

المطلب الأول: وسائل الدفع في التجارة الخارجية المنصوص عليها في قانون المالية التكميلي لسنة 2009.

الأصل في المعاملات التجارية الدولية هو أن الأطراف أحرار في تحديد الدفع لمختلف المبالغ المالية ذات الصلة بالعملية، ولا يمكن لقانون معين أن يجبرهم على الوسيلة التي يتم استخدام وسيلة من الوسائل.

إلا أن المشرع الجزائري خالف هذه القاعدة من خلال تحديد الاعتماد (الائتمان) المستندي كوسيلة وحيدة للدفع في مجال التجارة الخارجية.

الفرع الأول: التضييق من وسائل الدفع.

أدى التبادل التجاري المتعلق بالتجارة الدولیة إلى تبادل السلع والخدمات بین الدول، كما یتم هذا التبادل بین شعوب مختلفة أو أفراد تنتمي إلى جنسیات متعددة، مما دفع بالفقه و الأعراف الدولیة إلى إیجاد طرق وتقنیات من أجل تسدید قیمة هذه السلع والخدمات، حیث مكن المتعاملین الاقتصاديين باستعمال شتى الطرق الموجودة في التجارة الخارجیة، أي استعمال أیة وسیلة تعمل على تسییر أعمالهم التجاریة، عكس المشرع الجزائري الذي خالف هذا الوضع وذلك بعد صدور قانون المالیة التكمیلي لسنة 2009 ()،حيث أورد المشرع فيه حكما خاصا بموجبه يمتنع الأطراف عن استخدام أية وسيلة دفع عدا تقنية الاعتماد المستندي، والذي نص عليه في المادة ( 69 ) على أنه: "يتم دفع مقابل الواردات إجباريا فقط بواسطة الائتمان المستندي"، ذلك أن هذا الحكم هو قاعدة آمرة لا يجوز مخالفتها في مجال الاستيراد، ولذلك يترتب على كل متعامل اقتصادي مقيم في الجزائر يرغب في استيراد سلعة معينة أو خدمة إلزامية المرور على البنوك المعتمدة لطلب تسوية هذه المعاملة بواسطة تقنية الاعتماد المستندي دون غيرها من وسائل الدفع الأخرى المستعملة في التجارة الخارجية. ()

هذا الإجراء لقي انتقادا شديدا من طرف المؤسسات لأنه جاء أساسا للتقليل من الاستيراد لكن ما حصل هو عرقلة المنتجين المحليين ولم يتمكن من التقليص في حجم الواردات مثلما كان متوقعا، فقد انخفضت فاتورة الصادرات على أن بقيت فاتورة الواردات في ارتفاع متزايد، وبالتالي فإن التعديلات التشريعية أبطأت النشاط الاقتصادي بينما كانت الجزائر تحاول رفع الإنتاج المحلي في الجزائر وجلب رأس المال وليس العكس ، كما يلاحظ أن قانون المالية التكميلي لسنة 2009 لم يجسد سوى الاختيار الاقتصادي للمشرع الجزائري في إطار السياسة الجديدة للاقتصاد الوطني، على أنه لم يبلغ الهدف من إدراجه للاعتماد المستندي كوسيلة وحيدة للتعامل في الواردات. ()

الفرع الثاني: الإعتماد المستندي كوسيلة وحيدة للدفع.

أولا:تعريف الاعتماد المستندي

الاعتماد المستندي هو تعهد كتابي صادر من البنك بناء على طلب المستورد لصالح المصدر يتعهد فيه البنك بدفع مبلغ الكمبيالات المسحوبة عليه عند تقديمها مستوفاة الشروط الواردة في الاعتماد(). ويمكن التمييز بين تعريفين أساسين للمفهوم الواحد،وذلك من الناحية الاصطلاحية ومن الناحية التقنية.

فمن الناحية الاصطلاحية يقصد به ذلك الاعتماد الذي يفتحه البنك بناء على طلب عميله أيا كانت طريقة تنفيذه، سواء كان بقبول كمبيالة أو الوفاء لصالح متعامل الأمر بفتح الاعتماد، وهو مضمون بحيازة المستندات الممثلة للبضاعة في الطريق أو معدة للإرسال، وبعبارة أخرى فهو اعتماد ناشئ عن وساطة بنكية(بنكين) لمتعاملين اثنين، الأول بنك المراسل الذي يتعهد بالدفع، والثاني بنك المصدر الذي يحصل قيمة الصفقة التجارية وذلك في بلدين مختلفين.

أما من الناحية التقنية فالاعتماد المستندي يعني الدفع مقابل المستندات، وهي الوسيلة الأكثر شيوعا واستعمالا في مجال التجارة الخارجية، فهو عملية قرض من نوع الالتزام بالإمضاء بناءا على طلب المستورد الذي طلب فح الاعتماد المستندي من احد البنوك في الداخل لصالح المصدر، بعد أن يكون الطرفان قد اتفقا على شروط العقد للمصدر مقابل حيازة الوثائق المتعلقة بالسلع محل العقد. ()

ومن خلال هذه التعاريف يمكن القول أن الاعتماد المستندي يتمثل في تلك العملية التي يقبل بموجبها بنك المستورد أن يحل محل المستورد في الالتزام بتسديد وارداته لصالح المصدر الأجنبي عن طريق البنك الذي يمثله مقابل استلام الوثائق أو المستندات التي تدل على أن المصدر قد قام فعلا بإرسال البضاعة المتعاقد عليها.

ثانيا:الأطراف المكونة للاعتماد المستندي

هناك ثلاثة أطراف تشترك في الاعتماد المستندي و هي الأطراف الأساسية ويأتي إلى جانبهم طرف رابع وهو البنك الذي يقدم المشورة أو التأكيد أو التعزيز وفيما يلي التعريف بكل طرف.

أ - المشتري : هو الذي يطلب فتح الاعتماد، ويكون الاعتماد في شكل عقد بينه وبين البنك فاتح الاعتماد ،ويشمل جميع النقاط التي يطلبها المستورد من المصدرّ.

ب - البنك فاتح الاعتماد : هو البنك الذي يقدم إليه المشتري طلب فتح الاعتماد، حيث يقوم بدراسة الطلب، وفي حالة الموافقة عليه وموافقة المشتري على شروط البنك، يقوم بفتح الاعتماد ويرسله إما إلى المستفيد مباشرة في حالة الاعتماد البسيط، أو إلى أحد مراسليه في بلد البائع في حالة مشاركة بنك ثاني في عملية الاعتماد المستندي.

ج - المستفيد : هو المصدرّ الذي يقوم بتنفيذ شروط الاعتماد في مدة صلاحيته .وفي حالة ما إذا كان تبليغه بالاعتماد معززا من البنك المراسل في بلده، فإن كتاب التبليغ يكون بمثابة عقد جديد بينه وبين البنك المراسل، وبموجب هذا العقد يتسلم المستفيد ثمن البضاعة إذا قدم المستندات وفقا لشروط الاعتماد.

د - البنك المراسل : هو البنك الذي يقوم بإبلاغ المستفيد بنص خطاب الاعتماد الوارد إليه من البنك المصدر للاعتماد في الحالات التي يتدخل فيها أكثر من بنك في تنفيذ عملية الاعتماد المستندي كما هو الغالب.

وقد يضيف هذا البنك المراسل تعزيزه إلى الاعتماد، فيصبح ملتزما بالالتزام الذي التزم به البنك المصدر، وهنا يسمى بالبنك المعزز. ()

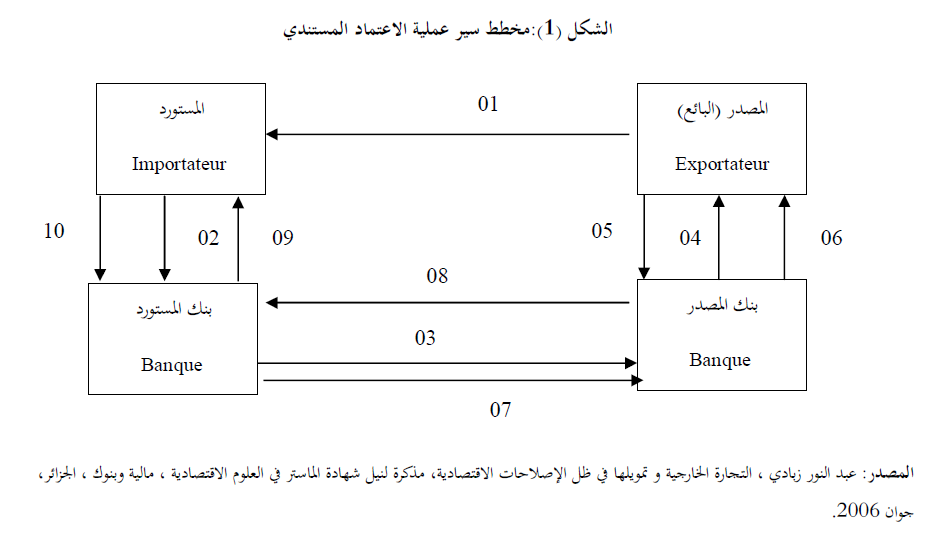

ثالثا - سير عملية الاعتماد المستندي:

تتلخص عملية سير الاعتماد المستندي في الخطوات الموضحة في الشكل الموالي:

1- العقد التجاري ؛ 2 - طلب فتح الاعتماد ؛3 - فتح الاعتماد عند مراسله ؛ 4- تحويل المستندات

5- إرسال البضاعة ؛ 6- تسليم المستندات ؛ 7- تسليم الأموال ؛ 8- إرسال الوثائق ؛9- تحويل الأموال ؛ 10- تسليم الوثائق.

المطلب الثاني: التعديلات المدخلة على وسائل الدفع في التجارة الخارجية.

أعاد المشرع الجزائري النظر في موقفه في شأن التضییق من وسائل الدفع في التجارة الخارجیة، والتي تقوم على إجباریة العون الاقتصادي استخدام الاعتماد المستندي كآلیة وحیدة في تنظیم عملیات الاستيراد، من خلال قوانين المالية التي جاءت بعد قانون المالية التكميلي لسنة 2009 .

الفرع الأول: الوسائل المنصوص عليها قبل قانون المالية لسنة 2017.

و نورد هذه الوسائل في نقاط :

- إدراج التحصيل المستندي والتحويل الحر في تمويل التجارة الخارجية في قانون المالية التكميلي لسنة2011() ،وذلك حسب ما جاءت به المادة ( 23 ) منه.

- في سنة 2013 تدارك المشرع الجزائري عدم جدوى الاعتماد المستندي والذي طيلة مدة إجبارية العمل

به فجر فاتورة الاستيراد عكس ما كان متوقع منه، حيث نصت المادة ( 81 ) من قانون المالية لسنة 2014 () والتي تعدل وتتم أحكام المادة ( 69 ) من الأمر رقم 09-01 المؤرخ في 22 جويلية 2009 والمتضمن قانون المالية التكميلي لسنة 2009 ، وتحرر كالآتي:"لا يتم دفع مقابل الواردات الموجهة للبيع على حالها إلا بواسطة الائتمان المستندي أو التسليم المستندي،

يمكن مؤسسات إنتاج السلع ... الباقي بدون تغيير".....

الفرع الثاني: الوسائل المنصوص عليها في قانون المالية لسنة 2017.

یتضمن صدور قانون المالیة لسنة 2017 إلغاء إلزامیة الاعتماد المستندي الذي أقره قانون المالیة التكمیلي لسنة 2009 من أجل دفع الواردات، وذلك وفقا لنص المادة 111 التي تنص على ما یلي " تلغى أحكام المادة 69 من الأمر رقم 09 -01 المؤرخ في 29 فیفري سنة 2009 والمتضمن قانون المالیة لسنة 2009 المعدلة والمتممة"، و ذلك لأن الاعتماد المستندي لا یمثل في حدّ ذاته ضمانة لمطابقة المنتجات المستوردة، كما أنّه یخدم أكثر الممون على حساب الاقتصاد الوطني، وذلك فإنّ إلغاء هذا التضییق سیمنح للمتعاملین الاقتصادیین المزید من الحریة من أجل اختیار وسیلة الدفع یستنتج من خلال هذه المادة أن المشرع لم یترك الأمر على ما كان علیه سابقا مما یعني اعتماده فقط على الاعتماد المستندي بالإضافة إلى التحصیل المستندي للمتعامل من أجل دفع الواردات في التجارة الخارجیة.

و على هذا الأساس سنسلط الضوء في الفرع الموالي على التحصيل المستندي كوسيلة عملية و سهلة للدفع في مجال التجارة الخارجية.

الفرع الثالث: التحصيل المستندي كوسيلة حديثة للدفع.

إن وسائل الدفع في التجارة الخارجية تعد أداة فعالة لتطوير التجارة الخارجية باعتبارها تستعمل في إطار المؤسسات المصرفية التي تستخدم الوسائل في مجال المبادلات التجارية من دولة إلى أخرى، ولعل من أهم هذه الوسائل ما يعرف بالتحصيل المستندي الذي يتميز بأنه أداة وفاء و ضمان وبسهولة الإجراءات في التعامل به، ولعلها الوسيلة الأكثر استعمالا بالنسبة إلى المتعاملين الاقتصاديين الدوليين.

أولا: تعريف التحصيل المستندي

التحصيل المستندي هو آلية يقوم بموجبها المصدر بإصدار كمبيالة و إعطاء كل المستندات إلى البنك الذي

يمثله، حيث يقوم هذا الأخير بإجراءات تسليم المستندات إلى المستورد أو إلى البنك الذي يمثله مقابل تسليم مبلغ الصفقة أو قبول الكمبيالة.

ثانيا :أطراف التحصيل المستندي

يستدعي التحصيل المستندي وجود عدة أطراف هم:

1- البائع أو المصدر: هو الذي يقوم بإعداد مستندات التحصيل كما يقوم بتسليم المستندات إلى البنك الذي يتعامل معه مرفقا بأمر التحصيل.

2- البنك المرسل: هو البنك الذي ترسل إليه المستندات من البائع ويرسلها إلى البنك الذي سيحصلها وفقا للتعليمات الصادرة إليه .

3- البنك المحصل: هو البنك الذي ترسل إليه المستندات من البنك المرسل ليتولى تحصيلها وفق الشروط والتعليمات الواردة فيها.

4- المستورد أو المشتري: هو الطرف الذي تربطه علاقة تعاقدية مع البائع في عقد الاستيراد للبضاعة فيقدم له مستندات للتحصيل على الثمن أو التوقيع على السفتجة. ()

ثالثا: سير عملية التحصيل المستندي

يتم التحصيل المستندي وفق مراحل تتمثل في:

- قيام عقد بيع بين المصدر البائع و المشتري المستورد ويتم الاتفاق فيه على أن يكون طريق تسويته بالتحصيل المستندي.

- تسليم البضائع أو الخدمات محل العقد من المصدر حسب المواصفات والشروط المتفق عليها إلى بلد المشتري.

- تسليم المصدر المستندات التي تثبت إرسال البضاعة إلى بنكه ومنها الفاتورة التجارية، شهادة المنشأ و شهادة التأمين.

- دور البنك المحول هنا هو تحويل هذه المستندات إلى بنك المستورد الذي يعلم المشتري بوصول المستندات وفق شروط تسليمها.

- قيام البنك المحصل بتسليم المستندات لعميله المشتري دون تحمل أية مسؤولية إذا امتنع المسحوب عليه" المستورد" عن دفع قيمة وثائق الشحن فاقتصر دور البنك على عرض المستندات على المسحوب عليه للدفع أو القبول دون فحص هذه المستندات والبحث في مدى مطابقتها وشروط العميل، فلا يوجد أي مخاطر على البنك المحصل من جراء قيامه بعملية التحصيل لعدم قيام مسؤوليته.

- يقدم المستورد وثائق الشحن ويستلم البضاعة، فيقوم بنكه " البنك المحصل" بتحويل المبلغ إلى بنك المصدر" المحول"، سواء نقدا أو تحويل السفتجة المقبولة من طرف المستورد، فيقوم البنك المصدر بتحويل منن البضاعة إلى حساب عميله " المصدر".()الخاتمة:

تعتبر وسائل الدفع في التجارة الخارجیة كل أداة دفع لتسویة المعاملات التجاریة الدولیة، مهما كانت الأداة المستعملة، حیث نجد من هذه الأدوات ما فیه تقلیدیة وآخر حدیث، والتي تهدف إلى تحقیق خدمة وحمایة الأط ا رف المتعاقدة وكذا تحویل رؤوس الأموال بواسطة هذه الوسائل.

كرس المشرع الجزائري ضمن قانون المالیة التكمیلي لسنة 2009 إلزامیة التعامل بالاعتماد المستندي كوسیلة إجباریة لدفع قیمة الواردات، وتم تكریس التحصیل المستندي بموجب قانون المالیة لسنة 2014 إلى جانب الاعتماد المستندي.

استدرك المشرع الوضع من خلال صدور قانون المالیة لسنة 2017 ، الذي ألغى التعامل بخطابات الاعتماد فقط، حیث منح للعون الاقتصادي المزید من المرونة من أجل اختیار أیة وسیلة دفع، التي تتضمنها الأحكام الواردة في النظام رقم 07-01 المتعلق بالقواعد المطبقة على المعاملات الجاریة مع الخارج والحسابات بالعملة الصعبة.ملاحظة هامة : يرجى من الطلبة

النظر في القوانين المحينة و المعدلة...

لتحميل الورقة البحثية الجاهزة للطباعة يرجى

النقر هنا

ليست هناك تعليقات:

إرسال تعليق